Niemal 330 mld euro w sektorze elektroenergetycznym – rekordowa wartość fuzji i przejęć w 2016 roku

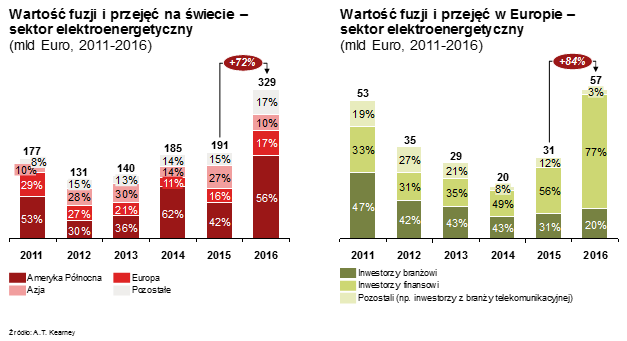

W 2016 roku wartość globalnych fuzji i przejęć w sektorze elektroenergetycznym wyniosła 329 mld euro i była o ponad 70 proc. wyższa, niż rok wcześniej. Był to rekordowy rok pod tym względem.

Według autorów raportu Mergers and Acquisitions in Utilities: 2017 przygotowanego przez firmę A.T. Kearney, należy spodziewać się, że ten trend utrzyma się również w 2017 roku. Ponad połowa z 329 mld euro to transakcje zrealizowane w Ameryce Północnej – wyjątkowo wysokie kapitalizacje spółek w regionie przyczyniły się znacznie do ogólnego wzrostu rynku fuzji i przejęć na świecie.

Zmiany w strukturach właścicielskich są widoczne również w Europie – inwestorzy dokonują kolejnych transakcji sprzedaży i podziału spółek w całym łańcuchu wartości. Rok 2016 był rekordowy na Starym Kontynencie – zrealizowano fuzje i przejęcia o wartości 57 mld euro, o ponad 80 proc. więcej niż przed rokiem. Co więcej, ogromne zaangażowanie w transakcjach w Europie wykazali inwestorzy finansowi (prawie 80% wartości wszystkich fuzji i przejęć).

Siedem czynników wpływających na wzmożoną aktywność M&A w sektorze elektroenergetycznym

Eksperci A.T. Kearney wyodrębnili siedem kluczowych czynników, które wskazują, że rok 2016 nie będzie wyjątkiem i w kolejnych latach należy nadal spodziewać się wysokiej wartości fuzji i przejęć w sektorze elektroenergetycznym:

Pozbywanie się aktywów ze względu na kurczące się synergie między obszarami

łańcucha wartości – europejscy liderzy w sektorze dochodzą do wniosku, że sprzedaż mniej pożądanych aktywów jest bardziej opłacalna, niż zyski wynikające z ich posiadania. Niskie synergie między poszczególnymi elementami łańcucha wartości skutkują decyzjami o sprzedaży aktywów z wybranych obszarów. Jako przykład dla takich działań może posłużyć RWE – spółka zdecydowała się na wyodrębnienie części biznesu do Innogy, co mogli zaobserwować również klienci w Polsce.

Sprzedaż aktywów podyktowana potrzebami finansowymi skarbu państwa – wiele państw stoi przed wyzwaniem związanym z potrzebą zmniejszenia poziomu długu i w związku z tym kolejne rządy podejmują decyzję o sprzedaży wybranych przedsiębiorstw ze swojego portfela w części lub całości. W Portugalii zdecydowano się ostatnio na sprzedaż operatora sieci energetycznej REN w ramach portugalskiego Programu Stabilizacji i Wzrostu. Zamykanie cyklów inwestycyjnych przez inwestorów finansowych – inwestorzy typu Private Equity, którzy w poprzednich latach dokonali inwestycji na rynku elektroenergetycznym, decydują się na realizację zysków i sprzedaż wybranych aktywów ze swoich portfeli. Sprzedaż AES Red Oak LLC, wytwórcy energii elektrycznej, przez amerykański fundusz PE Energy Capital Partners LLC to jedna z wielu takich transakcji.

Zmiany w strukturze portfela aktywów (wywołane np. potrzebą dekarbonizacji lub inwestycjami w odnawialne źródła energii) – wybrane spółki kładą coraz mocniejszy nacisk na specjalizację w wybranym elemencie łańcucha wartości (np. modele biznesowe zorientowane na niską emisję CO2) lub w wybranym regionie. Trend ten jest szczególnie widoczny w obszarach, które mają największy potencjał wzrostu w przyszłości, np. obrót czy odnawialne źródła energii. Inwestorzy szukają także ekonomii skali i korzyści operacyjnych poprzez fuzje i przejęcia zorientowane na jeden obszar. W ramach swapu aktywów, austriacki Verbund przekazał swoje aktywa w Turcji do spółki E.ON, a E.ON w zamian przekazał swoje elektrownie wodne w Austrii i południowych Niemczech do spółki Verbund.

Rosnący apetyt inwestorów finansowych (napędzany także niskimi kosztami kapitału) – utrzymujące się niskie stopy procentowe zachęcają inwestorów do podejmowania kolejnych inwestycji. Tradycyjnie inwestorzy finansowi mają możliwość uzyskania dodatkowych środków na lepszych warunkach, niż spółki wywodzące się z sektora elektroenergetycznego. Przykładem może być niedawna decyzja o partnerstwie GE Energy Financial Services i Enel Green Power North America.

Wzrost zainteresowania fuzjami i przejęciami na rynku międzynarodowym państwowych funduszy zarządzających majątkiem skarbu państwa – trend szczególnie istotny w krajach azjatyckich. Oprócz atrakcyjnych zwrotów z inwestycji, rządy takich krajów jak Chiny, Korea Południowa czy Singapur dostrzegają korzyści płynące z dywersyfikacji geograficznej aktywów oraz możliwości transferu najlepszych praktyk z zagranicznych spółek. W ramach takiej działalności chiński holding Beijing Enterprises przejął niemiecką spółkę EEW Energy from Waste. Rosnące inwestycje w nowe modele biznesowe w sektorze elektroenergetycznym – liderzy dostrzegają korzyści płynące z angażowania się w partnerstwa oraz podejmują decyzje o inwestycjach w młode, innowacyjne spółki poszukując nowych, niestandardowych przestrzeni dla swoich usług. Pionierem w Europie jest E.ON – spółka zainwestowała w wiele start-upów działających w sektorze elektroenergetycznym.

Fuzje i przejęcia w sektorze elektroenergetycznym w Polsce

Również w Polsce od kilku lat rośnie liczba i wartość fuzji i przejęć na rynku elektroenergetycznym. Jedną z największych transakcji (pod względem wartości) w 2015 roku było przejęcie spółki PKP Energetyka przez fundusz CVC Capital Partners.

Widoczna jest tendencja do odkupowania aktywów należących do zagranicznych spółek przez polskie spółki energetyczne. Najlepszym przykładem są aktualne negocjacje spółek Enea, Energa, PGE i PGNiG dotyczące zakupu aktywów energetycznych od EDF w Polsce. W branżach niepowiązanych bezpośrednio z elektroenergetyką również dokonuje się transakcji w których uczestniczą spółki energetyczne – przykładem jest zakup Polimexu przez Eneę, Energę, PGE i PGNiG.

Podążając za światowym trendem, polskie spółki energetyczne interesują się innowacjami na rynku. Enea powołała odrębny fundusz venture Capital Enea Innovation, którego zadaniem jest inwestowanie w innowacyjne spółki w branży energetycznej.

- Przewidujemy, że apetyt na skokowy rozwój i konsolidację jest w Polsce daleki od wyczerpania, a wartość fuzji i przejęć w polskim sektorze elektroenergetycznym utrzyma się na wysokim poziomie również w kolejnych latach. Już w pierwszym kwartale 2017 r. widać aktywność w tym obszarze. W krótkim okresie wpływ na tą dynamikę będą miały przede wszystkim ambicje kluczowych polskich spółek energetycznych oraz strategiczne plany rządu - mówi Krystian Kamyk, dyrektor A.T. Kearney odpowiedzialny w Warszawie za obszar M&A. - Energetyka, wraz z górnictwem, będzie jednym z najbardziej aktywnych sektorów w Polsce, obok m.in. branży chemicznej, telekomunikacji i dóbr konsumpcyjnych, pod względem liczby i wartości fuzji i przejęć – zaznacza.

- W przyszłości można spodziewać się większej liczby inwestycji, które pozwolą spółkom elektroenergetycznym w Polsce na zaangażowanie się w nowe obszary i nacisk na rozwój najbardziej perspektywicznych gałęzi – ocenia Karolina Szymanek, doradca A.T. Kearney. Czas pokaże, które pozostałe czynniki wymieniane jako kluczowe dla wzrostu wartości transakcji będą prawdziwe także dla naszego rodzimego rynku – dodaje.

Źródło: informacja prasowa

Fot. 123rf