Kręte drogi do elektryfikacji ciepłownictwa

Hasło „transformacja sektora energetycznego” odmieniliśmy przez wszystkie przypadki i osoby. Powstały wokół niego doktoraty, habilitacje i światłe kariery. Tymczasem procesem równie potrzebnym jak transformacja energetyki jest równoczesna transformacja ciepłownictwa. Skalę wyzwań dla sektora w Polsce pokazują trzy liczby: udział węgla, potrzebne moce i konieczne nakłady na transformację ciepłownictwa.

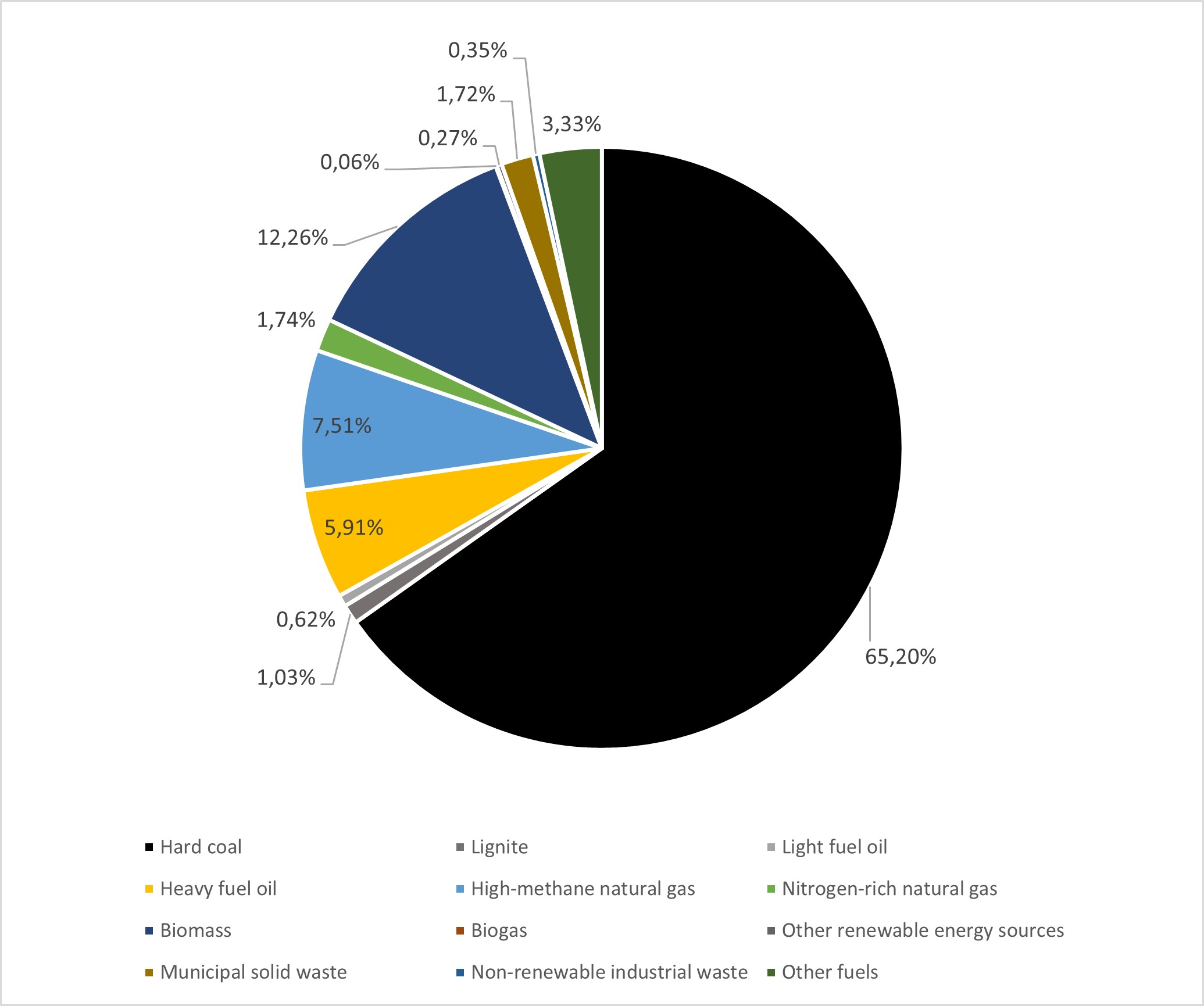

W Polskim ciepłownictwie wiele się zmieniło na przestrzeni ostatnich lat, jednak – jak pokazuje rys. 1 i 2 – wciąż w ogromnej większości w ciepłownictwie systemowym i ogrzewnictwie jeste śmy uzależnieni od węgla. Aż 70% ciepła wytwarzanego w Polsce w 2022 r. powstało z wykorzystaniem węgla kamiennego i brunatnego, mniej niż 15% ciepła w systemach ciepłowniczych pochodzi ze źródeł odnawialnych. Tylko niewielka część to efektywne systemy grzewcze, a jedynie te w przyszłości będą mogły otrzymać dofinansowanie z UE1. Dodając do tego równania wielkość mocy potrzebnych do wymiany w najbliższych latach z powodu wieku, kondycji technicznej i stosowanego paliwa, nakłady na transformację ciepłownictwa zaczynają być kolosalne. Jeżeli spojrzymy na rentowność branży wg URE2 na poziomie (–) 22%, zaczynamy dostrzegać ogromne wyzwanie, przed którym stoimy. Potrzebujemy konkretnych systemów wsparcia – bez tego branża nie da rady.

|

Ciepłownictwo w Polsce – szanse i zagrożenia

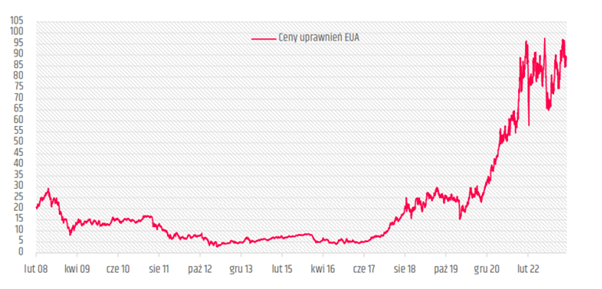

Jeszcze trochę o liczbach. W związku ze wzrostem kosztów ciepła systemowego (wojna w Ukrainie, przerwane łańcuchy dostaw, ETS3) spadła jego sprzedaż. W 2021 r., po raz pierwszy od lat, ciepłownicy musieli mierzyć się ze znaczną destabilizacją rynku dostaw paliw, w szczególności gazu, w przeważającej części importowanego ze wschodu. Nastąpił tu znaczny wzrost kosztów: koszt jednostkowy gazu ziemnego wysokometanowego wzrósł dwukrotnie, zaś gazu ziemnego zaazotowanego – o 78%. W 2022 roku, po napaści Rosji na Ukrainę, podobny problem mieliśmy z węglem w zakresie jego dostępności i ceny. Czynniki te wpłynęły na poziom cen ciepła, które są ściśle związane z rodzajem paliwa zużywanego do jego wytwarzania oraz kosztem uprawnień do emisji CO2 – rys. 3. A te w analizowanym okresie drastycznie wzrosły. Niektóre analizy i długofalowe trendy pokazują wręcz, że w 2031 roku mogą osiągnąć cenę nawet 210 euro za tonę4. Spowodowało to, oprócz czynników temperaturowych, że w ciągu 2022 r. ciepłownie i elektrociepłownie sprzedały ponad 357 tys. TJ ciepła, co stanowi spadek o ponad 7,2% w stosunku do 2021 roku.

NCBiR szacuje, że zapotrzebowanie na ciepło sieciowe do 2050 roku może spaść do 50% obecnego poziomu. Możliwym scenariuszem są odłączenia od sieci dotychczasowych odbiorców, w tym przechodzenie do lokalnych mikrosieci5. To czarny scenariusz dla polskiego ciepłownictwa w obecnym kształcie, zwłaszcza biorąc pod uwagę unikalne warunki, jakimi Polska w sektorze dysponuje. Mamy prawie 400 przedsiębiorstw ciepłowniczych operujących sieciami ciepłowniczymi o długości 22,5 tys. km i mocą zainstalowaną wynoszącą 54 GW6. Sieć zaopatruje w ciepło ponad połowę gospodarstw domowych, czyli ok. 15 mln Polaków. Stwarza to warunki funkcjonowania ciepłownictwa w sposób efektywny zarówno dla poprawy klimatu, ograniczenia zanieczyszczenia powietrza, jak i wykorzystania skali i specyfiki polskiego systemu ciepłowniczego do wsparcia systemu energetycznego. Mówiąc wprost, jak mawiają Anglicy: „The time is now”.

|

Walec historii

Biorąc pod uwagę wnioski z raportu URE7 opisane powyższymi liczbami, na ewolucyjne zmiany nie mamy już czasu, jeśli nie chcemy zostać przejechani przez walec historii. Potrzebny jest skoordynowany program. A więc kroki odważne i rewolucyjne, a zarazem realistyczne. Muszą je wykonać razem: organy państwa poprzez systemy zachęt i potrzebne regulacje, samorządy, bo ciepłownictwo jest lokalne, a także firmy ciepłownicze i elektroenergetyczne poprzez niezbędne inwestycje.

Główne bariery rozwoju firm ciepłowniczych to: koszty, regulacje i potrzebne nakłady. Największym kosztem spółki ciepłowniczej są dzisiaj: wysokie ceny paliw i idące ramię w ramię z nimi ceny emisji. To zrozumiałe, skoro sektor w ogromnej większości bazuje na paliwach kopalnych. Wniosek jest zatem oczywisty: stosowanie węgla w ciepłownictwie nie ma perspektyw ze względu na kurczącą się podaż krajowego węgla, rosnące koszty emisji CO2 oraz stopień zużycia tradycyjnych instalacji ciepłowniczych. Idąc dalej, zmiana jest nieunikniona zarówno w gospodarstwach domowych, jak i w systemach ciepłowniczych: tych małych, średnich oraz największych. Nie możemy przy tym skupiać się tylko na wymianie źródeł, ale na transformacji każdego z elementów łańcucha wartości.

W którą stronę z tym ciepłownictwem systemowym?

Eliminacja węgla w ciepłownictwie wymaga zastosowania innych niż obecnie technologii i już dziś wiemy, że będzie to raczej cała gama źródeł energii, a nie jedno dominujące paliwo. Priorytet będą oczywiście miały źródła odnawialne i energia odpadowa odzyskana z procesów technologicznych.

Węgiel i gaz z czasem zostaną zastąpione przez:

- energię elektryczną ze źródeł odnawialnych – wielkoskalowe pompy ciepła z wykorzystaniem ciepła odpadowego jako dolnego źródła ciepła i kotły elektrodowe,

- lokalne paliwo alternatywne RDF,

- lokalną biomasę,

- wykorzystywaną dzisiaj w marginalnym stopniu geotermię,

- w dłuższej perspektywie – biometan zmieszany z zielonym wodorem,

- SMR-y, które jednak będą dostępne znacznie później. Zwróćmy natomiast na nie uwagę, ponieważ mogą łączyć potrzeby ciepłownictwa systemowego i elektroenergetyki w lokalnej perspektywie.

|

Jednocześnie pamiętajmy, że technologia nie powinna być hamulcem rozwoju i zmiany. Istnieją skomercjalizowane technologie umożliwiające ich wykorzystanie z uwzględnieniem lokalnych uwarunkowań. Dobór powinien tu brać pod uwagę specyfikę dostępnych miejscowych zasobów i technicznych uwarunkowań systemu ciepłowniczego. W tej układance kluczowy stanie się dobór źródeł ciepła odpowiednich do lokalnych warunków.

Dlatego też powinniśmy wykorzystywać biomasę i RDF jako paliwa lokalne, które dodatkowo wspierają lokalną gospodarkę rolną czy gospodarkę odpadami, tak kosztowną dla mieszkańców. Pamiętajmy również, że wiele systemów nie obejdzie się, przynajmniej w krótkiej perspektywie, bez gazu. Wszystkie te paliwa muszą mieć jednak limity ich wsparcia i jasną przyszłość, chociażby CCU dla biomasy8 czy biometan dla gazu. W tym miksie źródeł ciepła najważniejszą rolę pełni (i oczywiście będzie pełnić) elektryfikacja wytwarza nia ciepła. Można ją bowiem wykorzystać w znacznej mierze w ciepłownictwie, a dla ogrzewnictwa powinna stanowić jedyną docelową alternatywę. Pamiętajmy, że transformacja ciepłownictwa ma bardzo złożony charakter i dziś wielokrotnie to odbiorcy ciepła wyprzedzają w działaniach swoich dostawców. Dość szybko zmienia się ich świadomość i potrzeby w zakresie korzystania z ciepła. Mają nowe możliwości techniczne i finansowe, które pozwalają inwestować we własne źródła OZE i wymuszają zmiany na przedsiębiorstwach ciepłowni czych. Znaczna część odbiorców ciepła będzie powoli uniezależniała się od dostaw energii elektrycznej i ciepła systemowego.

Ciepłownictwo przyszłości

Docelowo ciepłownictwo powinno stać się równoprawnym partnerem dla systemu energetycznego opartego na energii odnawialnej, wspierając jego bilansowanie poprzez wykorzystanie nadwyżek energii w okresie nadprodukcji ze źródeł pogodozależnych i dostarczanie energii elektrycznej w czasie niedoboru.

Dekarbonizacja gospodarki spowoduje, że w przyszłości ciepłownictwo i system elektroenergetyczny będą coraz silniej ze sobą powiązane. Ciepłownictwo na wiele sposobów może zostać włączone do bilansowania systemu elektroenergetycznego w ramach tzw. łączenia sektorów (ang. sector coupling). Jednym z rozwiązań jest kogeneracja w elektrociepłowniach, ale to za mało. Wydaje się, że technologią, która ma największą przyszłość, są wielkoskalowe pompy ciepła i kotły elektrodowe połączone z usługami elastyczności i usługami jakościowymi dla energii elektrycznej.

Powtórzmy jeszcze raz: samo PtH jest niewystarczające: zarówno w ciepłownictwie, jak i ogrzewnictwie. Jako sektor musimy wejść w lokalne bilansowanie energii elektrycznej, a tam, gdzie jesteśmy z produkcją ciepła i energii elektrycznej (ciepłownictwo to przecież lokalny biznes) możemy również świadczyć usługi jakościowe dla systemu dystrybucyjnego energii.

Przypomnijmy ponownie prognozy NCBiR. Zapotrzebowanie na ciepło do 2050 roku spadnie z 265 000 do 135 100 TJ rocznie9, przede wszystkim ze względu na postępującą termomodernizację oraz wymianę energochłonnych budynków na te nowoczesne i efektywne energetycznie. Wyliczenia NCBiR obejmują realizację regulacji przyjętych przez Unię Europejską, głównie tzw. „dyrektywy budynkowej” (EPBD), której głównym celem jest redukcja zużycia energii w budynkach na terenie UE oraz ograniczenie emisji gazów cieplarnianych poprzez wycofywanie paliw kopalnych z ogrzewania budynków. Drugą kluczową regulacją jest dyrektywa w sprawie efektywności energetycznej (EED), wprowadzająca zarówno większą transparentność w zakresie zużycia energii, jak i redukcję jej zużycia dla właściwie wszystkich sektorów gospodarki.

Zatem w przyszłości ciepłownictwo musi się odnaleźć w bardzo konkurencyjnym krajobrazie rynkowym. Do jego skutecznej transformacji niezbędna będzie cyfryzacja i zastosowanie inteligentnych rozwiązań, które pozwolą na zmniejszenie zużycia i poprawę efektywności zarówno u producenta energii i ciepła, jak i u odbiorcy. Cyfryzacja daje szansę na to, by maksymalnie zoptymalizować oraz usprawnić procesy produkcyjne i dystrybucyjne ciepła. Może być zastosowana do poprawy efektywności oraz ograniczania zużycia energii i mocy. Może być użyta w całym łańcuchu wartości: od produkcji, przez dystrybucję, po zarządzanie popytem.

Nowoczesny system ciepłowniczy z wieloma producentami będzie wymagał wsparcia AI z tego prostego powodu, że człowiek sam nie nadąży za dynamicznymi zmianami zachodzącymi w systemie. To z kolei oznacza automatyzację jego działania i prognozowanie. Nie jest możliwa dekarbonizacja bez digitalizacji, ponieważ to właśnie ona pozwala na niemarnowanie energii.

Digitalizacja ciepłownictwa to właśnie poszukiwany przez cały sektor „nisko wiszący owoc”. Sama sieć ciepłownicza może posłużyć do magazynowania energii oraz równoważenia systemu elektroenergetycznego, gdy zapotrzebowanie na energię jest mniejsze niż jej produkcja. DSR (Demand – Side – Response) stanowi właśnie jedno z takich narzędzi. Jego nazwę można przetłumaczyć jako „odpowiedź ze strony popytowej” i oznacza „zmianę zapotrzebowania energetycznego na wezwanie operatora systemu”. To rozwiązanie stosuje się w systemach elektroenergetycznych, natomiast w sieciach ciepłowniczych wciąż jest działaniem niestandardowym, a pozwala na wykorzystanie sieci ciepłowniczej i budynków jako magazynu ciepła. Bazuje ono na czasowym przesuwaniu zapotrzebowania cieplnego odbiorców. Oddziałuje się w ten sposób na profil odbioru ciepła i traktuje budynki nie jako pasywnych odbiorców ciepła, ale jako aktywny element systemu. Digitalizacja oznacza więc elastyczne podejście do zarządzania systemem (tak ważne, gdy rzeczywistość zmienia się dynamicznie), a tym samym optymalizację sektora, mimo przeregulowania i taryfikowania rynku.

Digitalizacja jest zatem pierwszym krokiem, obok wspomnianej dywersyfikacji, do gruntownej dekarbonizacji systemu, które w modelu Fortum wyrażają się jako 3D.

Niezbędne regulacje

Skoro o regulacjach mowa. Podstawową barierą szybkiego procesu elektryfikacji jest dostęp do taniej i czystej energii odnawialnej. Dlatego, pomimo obecnych problemów z przepustowością sieci, nie mamy innego wyjścia jak inwestować w nie, aby szybko rozwijać źródła OZE. Żeby jednak nakłady na sieci ograniczyć, musimy dążyć do lokalnego bilansowania produkcji i zużycia energii elektrycznej z uwzględnieniem ciepłownictwa. Wymaga to nakładów, ale i zmian legislacyjnych, w tym uelastycznienia funkcjonowania systemów: zarówno elektroenergetycznego, jak i ciepłowniczego. Aby technologie PtH były opłacalne w obecnej rzeczywistości, konieczne jest wprowadzenie systemu wsparcia finansowego. Jednym z pomysłów są: fundusze inwestycyjne i wsparcie operacyjne, ponieważ nakłady, które ciepłownictwo poniesie, nie mogą obciążyć jedynie klientów ciepła. Należy premiować zarówno firmy, jak i samorządy, które podejmą wysiłek chociaż częściowego bilansowania produkcji i zużycia energii na swoim terenie.

Konieczne wydaje się również uznanie ciepła wyprodukowanego z energii eklektycznej pochodzącej z OZE jako ciepła z OZE oraz reforma taryf dystrybucyjnych dla takich źródeł. Taka zmiana polegałaby na obniżeniu obciążeń ciepłownictwa z tytułu zakupu energii elektrycznej i usług dystrybucji energii elektrycznej.

***

Priorytetowym kierunkiem działań dla osiągnięcia celów środowiskowych w Unii Europejskiej, ale też (a może przede wszystkim) rentowności sektora ciepłowniczego w Polsce, przy jednoczesnym zachowaniu akceptowalnych cen ciepła, jest: zwiększenie efektywności energetycznej budynków, elektryfikacja ogrzewalnictwa i modernizacja ciepłownictwa systemowego, aby mogło korzystać ze źródeł odnawialnych i bezemisyjnych, oraz integracja z systemem energetycznym. Cyfryzacja sektora jest pierwszym krokiem do poprawy jego rentowności, zwłaszcza w dobie kryzysu na rynku paliw i pilnego odejścia od źródeł paliw z Rosji. A skoro ważne jest, by jak najefektywniej wykorzystywać dostępne zasoby i środki produkcji, powinniśmy sięgnąć po digitalizację jako łatwy i tak nam potrzebny sukces.

Wdrażając rozwiązania transformujące ciepłownictwo rzućmy okiem na północ – wykorzystujmy doświadczenia Skandynawów, którzy od ponad dwóch dekad inwestują w technologie, które my dopiero wdrażamy – zarówno jeśli chodzi o wykorzystanie ciepła odpadowego z procesów produkcyjnych, jak i zastosowanie wielkich systemowych pomp ciepła do ogrzewania miast (jak choćby ta w Espoo w Finlandii). Jednak nadgonienie Skandynawów to nie spacerek, a maraton w tempie sprinterów. Wdrożenie zmian wymaga szybkich i zdecydowanych kroków, a nie markowanych gestów ze strony wszystkich uczestników rynku.

Przypisy

1 Nowe rozwiązania dla ciepłownictwa, NCBiR, Załącznik nr 2 do ogłoszenia do konsultacji rynkowych, str. 9

2 Raport URE „Energetyka Cieplna w liczbach 2022”, www. ure.gov.pl, dostęp z dnia 5.08.2024 r.

3 Jw.

4 Analizy KOBiZE na podstawie Veyt, Ceny uprawnień do emisji CO2 załamały się w czerwcu. Blisko ważny tech nicznie poziom - Bankier.pl, dostęp z dnia: 08.08.2024 r.

5 https://www.gov.pl/web/ncbr/ncbr-opracowal-koncep cje-dekarbonizacji-cieplownictwa-systemowego, dostęp z dnia 05.08.2024 r.

6 Raport URE „Energetyka Cieplna w liczbach 2022”, www. ure.gov.pl , dostęp z dnia 5.08.2024 r.

7 Jw.

8 CCU (Carbon Capture and Utilisation).

9 Koncepcja dekarbonizacji ciepłownictwa systemowego w Polsce wg NCBiR.

Komentarze