Kierunki dekarbonizacji ciepłownictwa a ryzyko dostępności paliw

Decydując się na kosztowną modernizację czy inwestycję w nowe źródła wytwórcze należy wziąć pod uwagę przede wszystkim pewność i stabilność dostaw paliwa oraz ograniczoną możliwość mitygacji ryzyka związanego z gwarancją dostaw oraz warunków cenowych.

Dekarbonizacja ciepłownictwa w Polsce to jedno z kluczowych wyzwań współczesnej polityki energetycznej i klimatycznej. W kontekście unijnych celów neutralności klimatycznej do 2050 roku oraz pakietu Fit for 55 [1], sektor ciepłownictwa – zwłaszcza w miastach powiatowych – stoi przed koniecznością gruntownej i kosztownej transformacji. Ciepłownie powiatowe, często oparte na przestarza łych technologiach węglowych, są najistotniejszym elementem lokalnych systemów zaopatrzenia w ciepło. Problem polega na tym, że modernizacja lokalnych systemów ciepłowniczych wymaga nie tylko olbrzymich nakładów finansowych oraz wsparcia regulacyjnego i technologicznego, ale niesie też za sobą ryzyko związane z rosnącymi kosztami zakupu alternatywnych do węgla paliw, co wynika z wysokiego prawdopodobieństwa ograniczonej dostępności do nich w najbliższej przyszłości. Oczywiście, w zdecydowanie lepszej sytuacji znajdują się przedsiębiorstwa ciepłownicze należące do dużych grup kapitałowych, jak Grupa ORLEN, PGE, Veolia czy Fortum, ponieważ mogą one korzystać z efektu synergii: wspólny dla całej grupy zakup paliw i energii, pozyskiwanie finansowania zewnętrznego czy korzystanie z finan sowania wewnątrz organizacji. Zdecydowanie gorzej mają wspomniane ciepłownie z miast powiatowych, w większości należące do jednostek samorządu terytorialnego, które nie mają szans na zmniejszenie mocy, a jednocześnie nie stać ich na kosztowną modernizację, przejście na biomasę czy gaz ziemny.

Ciepłownictwo w Polsce – stan obecny

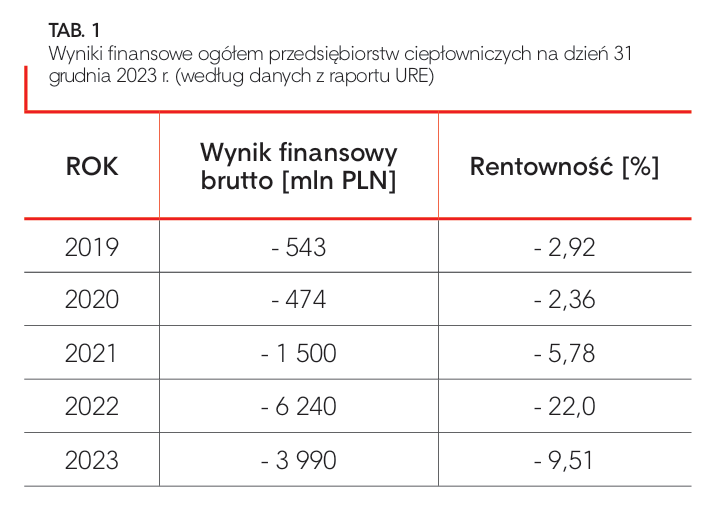

Według danych Urzędu Regulacji Energetyki (URE) [2], na dzień 31 grudnia 2023 r. działało w Polsce 398 przedsiębiorstw posiadających 815 koncesji wydanych przez Prezesa URE na prowadzenie działalności ciepłowniczej. Wiele z nich, bo aż 192, to spółki posiadające ciepłownie o mocy 5-50 MW, odgrywające kluczową rolę w zapewnieniu ciepła mieszkańcom mniejszych miast i miejscowości, szczególnie w miastach powiatowych, które z reguły nie dysponują wystarczającymi budżetami na realizację zadań związanych z modernizacją systemów ciepłowniczych. A należy pamiętać, że według Urzędu Regulacji Energetyki branża ta już od wielu lat jest pogrążona w permanentnym kryzysie finansowym. To skutek tego, że przychody wynikające z urzędowo regulowanych taryf na sprzedaż ciepła systemowego nie nadążają za zmianami i nie pokrywają rynkowych kosztów. Tabela 1 wskazuje wyniki finansowe ogółem przedsiębiorstw ciepłowniczych zgodnie z danymi zawartymi we wspomnianym raporcie URE.

Sektor ciepłowniczy zmaga się z wyzwaniami związanymi z wysokimi kosztami paliw, energii i wynagrodzeń oraz ETS, które w wyniku zmniejszania się puli darmowych uprawnień do emisji CO2 znacząco wzrosną. Parlament Europejski przyjął reformę systemu handlu emisjami – ma stać się bardziej rygorystyczny, a od 2026 roku sukcesywnie będzie zmniejszana pula darmowych uprawnień [3]. Dodatkowo w 2027 roku nastąpi wprowadzenie systemu ETS2, co tylko pogłębi problemy sektora.

Zła sytuacja finansowa, rosnące koszty, problemy płynnościowe i w końcu stała nierentowność przedsiębiorstw ciepłowniczych prowadzi do tego, że część z nich zaprzestaje kupowania i umarzania certyfikatów ETS, mimo grożących kar finansowych. W 2024 roku została nałożona wielomilionowa kara między innymi na Megatem EC-Lublin, która zarządza elektrociepłownią odpowiedzialną za dostarczanie ciepła do niemal połowy Lublina. Lubelski WIOŚ nałożył karę administracyjną w wysokości ponad 61 mln zł za brak rozliczenia wielkości emisji CO2 za 2021 r. Jednak najsłynniejszym i chyba najbardziej skrajnym przykładem jest nakładanie kar na EC Zagłębie Dąbrowskie (dawniej EC Będzin). Pod koniec ubiegłego roku spółka ta została obciążona kolejnymi karami za brak rozliczenia emisji dwutlenku węgla, a ich łączna wysokość wyniosła aż ponad 510 mln zł. Co ciekawe i symptomatyczne dla branży ciepłowniczej, firma ta nie posiadała wystarczających środków finansowych na zakup i umorzenie certyfikatów, ponieważ jej działalność była nierentowna. Wynikało to z faktu, że przychody generowane z urzędowo regulowanych przez URE taryf na sprzedaż ciepła systemowego nie pokrywały rynkowych kosztów. W EC Zagłębie Dąbrowskie tylko w 2021 roku koszty paliwa i koszty emisji CO2 wyniosły łącznie 266 mln zł, przewyższa jąc sumę przychodów o ponad 24 mln zł. I to jeszcze przed uwzględnieniem innych kosztów operacyjnych na poziomie niemalże 64 mln zł; ostateczny wynik f inansowy przyniósł stratę z działalności operacyjnej na poziomie przekraczającym 88 mln zł [4].

Pełna wersja artykułu dostępna jest w czasopiśmie Kierunek Energetyka 3/2025

Komentarze